12th WCSA International Conference. – Working paper approved to be presented.

In 2020 the OECD found that tax systems that use the Value-Added Tax (VAT) usually promote proportionality, or a lower level of either progressivity or regressivity. When based on the equity principle, the objective of these systems is to adopt the highest possible level of progressivity, which means more equity between taxpayers through contributions according to individual or family capacity. The VAT challenges policymakers, demanding an effective way to promote higher levels of progressivity. This communication presents the tax refund (cashback) as a component of Personalized Value-Added Tax (PVAT), and one alternative that, besides exemptions and reduction of tax rates, may increase the progressivity level. This tax policy needs to identify who should receive a different tax treatment, to adopt an objective criterion to determine the amount to be released for those who need a different tax treatment, and to create a return mechanism for the amount. It finally identifies and discusses how three jurisdictions (Brazil, Uruguay and Canada) promote or intend to promote the cashback component of PVAT.

Working paper presented in the 11th WCSA Conference in September 11, 2023.

The increase of digital services and the borderless it means in an interconnected world cause great concern to most jurisdictions. The lack of a unified consensus even with the negotiations brought by OECD resulted in unilateral measures of protection of tax bases around the world. The example of France, implemented in 2020, inspired jurisdictions as Canada, for example, on elaborating a new tax policy targeting digital services, as social media, social networks, search engines, and intermediaries. Assuming that both tax policies, the French and the Canadian, are comparable given that both face by the juridical order the same socio-economic problem, through a similar instrument, this work intends to compare French policy model of taxation of digital services with the Canadian proposal. Based on the comparative law method proposed by Carlos Ferreira de Almeida, the analytic phase, will determine the relevant elements of each institute, and will be followed by the integrative and comparative synthesis. The integrative phase of the comparison will consider the legislative instrument of French tax policy (Loi n. 2019-759 du 24 juillet 2019) and the Canadian tax policy proposal (Draft Digital Services Tax Act). Finally, the comparative synthesis will expose similarities and differences of both tax policies.

Os impulsos de consumo por necessidade ou extravagância são comuns, assim como é comum que o limite de crédito pactuado entre um banco e o cliente consumidor seja extrapolado em razão desses mesmos impulsos.

Dessa situação decorre que os bancos viabilizam um novo crédito aos seus clientes. Mas para que possam concedê-lo, fazem previamente uma verificação de informações e avaliam os riscos e a viabilidade de se conceder tal crédito.

Muitas municipalidades têm cobrado o ISS nessas duas atividades, na concessão do crédito, bem como no levantamento de informações e avaliação da viabilidade para a concessão do crédito.

Tem-se aí uma cobrança de ISS que viola o sistema constitucional, e que tem sido confirmada pelos Tribunais de Justiça regionais.

O problema jurídico insurgente é que no contexto em que o levantamento de informações e avaliação de viabilidade para a concessão do crédito ocorre, a atividade é precedente e condicional à atividade de concessão de crédito. É uma atividade-meio, por isso não incide o ISS.

(…) recentemente, a partir da novidade da Prefeitura do Rio de Janeiro, ressurge outra pergunta: “é possível pagar tributos com criptomoedas”?

(…) O contexto é datado em 25 de março desse ano, quando a prefeitura carioca anunciou a sua intenção de criar um mecanismo de pagamento do IPTU por meio de criptomoedas. E a promessa ganhou corpo com a publicação do Decreto nº 51.498 de 10 de outubro de 2022, que autorizou o credenciamento de empresas especializadas na conversão desses ativos em real, para aderirem à prestação gratuita de serviços de recebimento de guias do imposto predial.

Daí o primeiro esclarecimento, o pagamento a prefeitura não será feito com criptomoeda, mas em real, visto que o pagamento será realizado em duas etapas. Num primeiro momento o contribuinte transfere suas criptomoedas para determinada empresa credenciada junto à administração no valor equivalente ao montante em real do valor devido à título de IPTU. Num segundo momento, depois de realizada a conversão daquele tipo de criptomoeda em real, a empresa credenciada repassa o valor em real para uma conta bancária da prefeitura.

Com um novo contexto e por uma sociedade e um sistema tributário mais inclusivo, o clichê ainda nos serve

“(…)

Dentro de alguns meses, poderemos garantir maior representação no Executivo e no Legislativo federal, distrital e estadual, que têm um importante peso na construção das leis tributárias, em razão da competência tributária que lhes foi constitucionalmente atribuída. E para além de representar, é preciso ter em mente que no exercício de elaboração legislativa são necessários votos, que se forem no sentido das demandas das mulheres, garantirão a sua representatividade.

Resumida e literalmente, o novo dispositivo inclui no rol de templos de qualquer culto imunes ao IPTU, para além dos templos de qualquer culto que forem proprietários, também aqueles que forem locatários de imóveis destinados às suas atividades essenciais. Contudo, há diversas figuras jurídicas afetadas por essa inovação textual constitucional, que nos levam a analisá-la como uma confirmação do alcance normativo da imunidade, do ponto de vista semântico, ou seja, de interpretação do conjunto normativo; e como potencialmente inovador do ponto de vista pragmático, do real impacto da tributação sobre os templos de qualquer culto.

Frase da Revolução Americana continua sendo mote de movimentos sociais por uma tributação menos enviesada

“(…) Mas foi com a Revolução Americana que a frase ‘No taxation without representation’ se propagou, e assim também a ideia de que somente na condição de serem representados, quando da decisão de nova imposição tributária, é que cidadãos compactuariam com o financiamento do Estado. O tempo passou e a frase continua sendo um importante mote de movimentos sociais. E destaque-se que não basta a simples representação, como a tradução literal pode sugerir – “sem tributação, sem representação”. Porque muitas vezes também falta maior representatividade. Não basta alguém que fale e decida em nossos nomes, é preciso que tanto suas falas como suas decisões reflitam nossos interesses, demandas e necessidades. E diante do sistema tributário, nota-se de pronto o quanto precisamos dessa maior representatividade para as mulheres. (…)”.

STEMBERG, Paula Tatyane Cardozo. A tributação regressiva contra a dignidade das mulheres no Brasil. In: SILVA, Bruna Isabelle Simioni; GANHO, Gabriela; CARLOS, Isadora Beatriz Teixeira; PIRES, Joyce Finato; BERBERI, Marco Antonio Lima; FISCHER, Octavio Campos (Coords.). Congresso Direitos Fundamentais e Gênero 2021. Curitiba: Ed. dos Autores, 2022, p. 304-314.

Communiqué scientifique présenté au Colloque International Interdisciplinaire: “La société à l’Ére du Covid-19” en 11 mars 2022, à l’Université de Tours, FR.

Resumo submetido ao Simpósio “O estado democrático do direito em crise”. Apresentado em 15 de outubro de 2021.

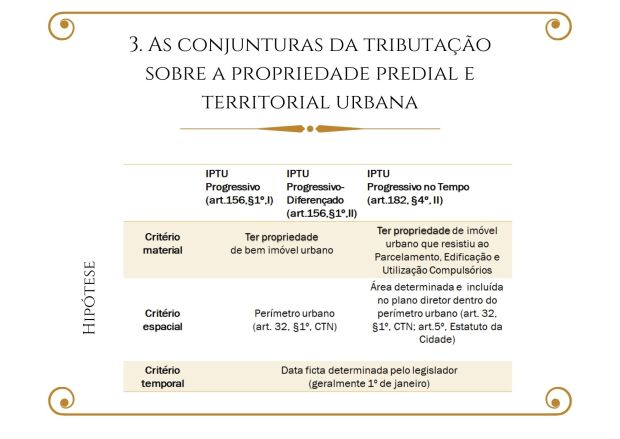

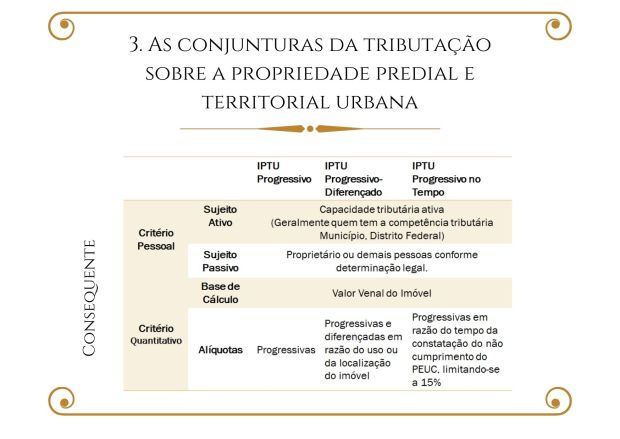

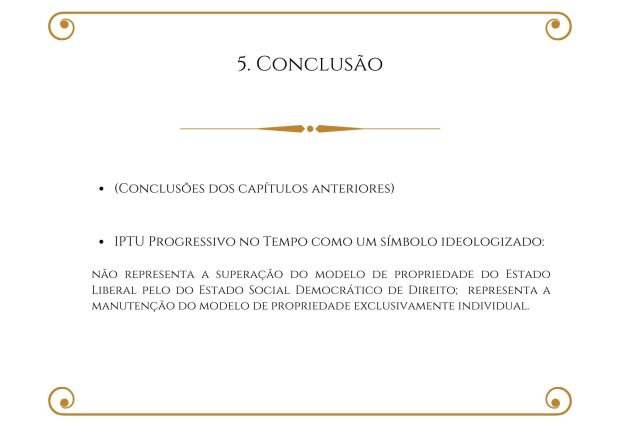

Resumo: O objetivo deste trabalho é denunciar a ausência de políticas públicas para cumprimento da possibilidade constitucional de incentivo ao cumprimento da função social da propriedade urbana, que é um dos valores que expressam o Estado Social e Democrático de Direito, e estão previstos nos incisos XXII e XXIII, do artigo 5º, e incisos II e III, do artigo 170, da Constituição Federal de 1988. Os exemplos utilizados são dos instrumentos facultados aos municípios, previsto no artigo 172, §4º, e incisos da Constituição Federal, e regulamentados pelo Estatuto da Cidade (Lei nº 10.257/2001), do Parcelamento, Edificação e Utilização Compulsórios (I); IPTU progressivo no tempo (II), que para além de realizarem a função social da cidade, visam incentivar o cumprimento da função social da propriedade sob pena de Desapropriação (III). A denúncia é feita a partir dos dados que contrastam a realidade que evidencia a necessidade de habitações contra o número excedente de imóveis urbanos que não cumprem sua função social: enquanto o deficit habitacional estimado para o Brasil em 2015 era de 5,572 milhões em área urbana, havia 6,350 milhões de imóveis vagos também localizados em área urbana. O levantamento realizado em 2019, publicados neste ano de 2021, constataram o número de habitações necessárias, de 5,876 milhões de domicílios (sendo 5,044 milhões em áreas urbanas), porém, indicando obstáculos para a realização da pesquisa, como o atraso na realização do Censo 2020, e a impossibilidade de identificação de domicílios vagos e/ou desocupados, em decorrência da substituição do Pnad pelo PnadC. Ainda que diante do déficit habitacional, e tendo a possibilidade constitucional de ação, o levantamento realizado pelo IPEA no ano de 2015 já havia constatado que dos 110 municípios brasileiros com mais de 100mil habitantes, apenas 25% tinham legislação e regulamentação para aplicação dos instrumentos de incentivo ao cumprimento da função social da propriedade, e apenas oito deles já tinham iniciado a sua aplicação. Desde então, outros municípios promoveram sua regulamentação e implementação, como os municípios de São Paulo e Bauru, por exemplo, e a ausência de novos levantamentos mais recentes sobre a aplicação destes instrumentos é um dado revelador sobre a ausência de possibilidade/vontade de transparecer, e, por isso, também de combater essa realidade. De qualquer forma, até o final do ano de 2020, em razão do impedimento promovido pelo Senado Federal (Resolução nº 29 de 25/12/2009), nenhum município poderia realizar a última etapa da política urbana, a de Desapropriação, em razão da proibição de emissão dos títulos da dívida pública, que serviriam, exclusivamente neste tipo de desapropriação, para o ressarcimento dos proprietários dos imóveis que não tivessem cumprido em definitivo a sua função social. Assim, conclui-se que a ausência de mecanismos para implementação da política pública sugerida pela Constituição Federal de 1988 enfraqueceu o valor da função social da propriedade, característico do Estado Social e Democrático de Direito, promovendo, ainda que indiretamente, a sobreposição do valor expresso pelo Estado Liberal: o de uma propriedade que atende exclusivamente aos interesses e função individual.

Palavras-chave: Estado Liberal, Social e Democrático de Direito; Função Social da Propriedade Urbana; PEUC; IPTU progressivo no tempo; Desapropriação.

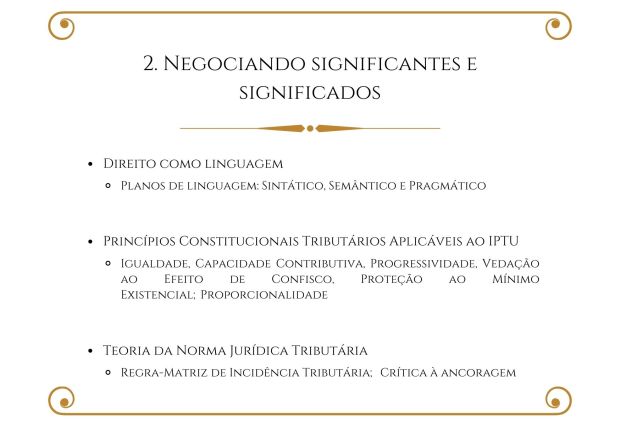

RESUMO: Esta dissertação objetiva analisar o IPTU progressivo no tempo a partir de uma perspectiva discursiva. Para tanto, pressupõe: o Direito como linguagem, cuja interpretação perpassa pelos planos sintático, semântico e pragmático de análise da linguagem; os Princípios Constitucionais da Igualdade, da Capacidade Contributiva, da Progressividade, da Vedação ao Efeito de Confisco e da Proteção ao Mínimo Existencial, como aplicáveis ao IPTU; e a Teoria da Norma Tributária. Em seguida, localiza as três conjecturas desse imposto na Constituição Federal: a do art. 156, §1º, I; a do art. 156, §1º, II; a do art. 182, §4º, II. Compreende, e propõe, a partir da Regra-Matriz de Incidência Tributária, as seguintes conjunturas do IPTU: IPTU progressivo; IPTU progressivo-diferençado; e IPTU progressivo no tempo; sendo os dois últimos de caráter predominantemente extrafiscal, e o primeiro, de caráter predominantemente fiscal. Identifica o discurso do IPTU progressivo no tempo, que busca incentivar o cumprimento da função social da propriedade, bem como a vinculação ao Estado Democrático de Direito como a opção constitucional de significação da propriedade. Denuncia, contudo, que, pela ausência de aplicação do IPTU progressivo no tempo, esse imposto se transforma em um símbolo ideologicamente marcado, significando o sucesso da concepção da propriedade do Estado Liberal, em detrimento da opção constitucional pelo Estado Democrático de Direito.

ABSTRACT: This dissertation that aims to analyze the progressive Urban Property Tax (IPTU) over time from a discursive perspective. Therefore, it presupposes: Law as a language, whose interpretation passes by the syntactic, semantic and pragmatic levels of language analysis; the Constitutional Principles of Equality, Ability to Pay, Progressivity, Confiscatory Effect Prohibition, and Protection of the Existential Minimum, as applicable to the IPTU; and the Tax Norm Theory. Then, it locates the three conjectures of this tax in the Federal Constitution: that of the art. 156, §1, I; that of art. 156, §1, II; that of art. 182, §4, II. It comprises, and proposes, based on the Tax Incidence Matrix Rule, the following IPTU conjunctures: the progressive IPTU; the progressive-differentiated property tax; and the progressive IPTU over time; the last two being predominantly non-fiscal, and the first one, predominantly fiscal. It identifies the progressive IPTU over time discourse, which seeks to encourage the fulfillment of the social function of property, as well as the link with the Democratic State of Law as the constitutional option for the meaning of property. It denounces, however, that, by the lack of application of the progressive IPTU over time, this tax becomes an ideological symbol, signifying the success of the conception of property of the Liberal State to the detriment of that constitutional option by Democratic State of Law.

select the google translate option at the bottom of the page to read it in another language

Aprendemos a ler aos 6 (seis) anos de idade, com alguém, e todo o mundo, nalgum lugar, e em todos eles.

Apesar de nos lembrarmos dos nomes de cada uma daquelas mulheres e homens que nos permearam no início da vida menos distorcida, aparentemente o processo que nós passamos para começarmos a ler e escrever foi tão natural qual foi escrever a primeira frase deste nosso discurso. Sabemos que talvez isto soe como pretensa soberba, mas alertamos aos interlocutores que menos ‘talvez isto’ não passe de triste “desmemorificação” ou infeliz esquecimento.

Fato é que nós aprendemos a ler. E só lembramos que aprender esta arte não pode ser sozinho, já que a língua só existe para comunicar algo a alguém, e o texto, falado ou expresso, é apenas a forma de estabelecer esta comunicação.

Assim foi que conjuntamente aprendemos que o conjunto dos significantes traz luz ao significado. Mas para chegarmos a este entendimento, precisamos aprender que “B” + “A” faz o som “BA”, que apesar de nada significar, quer dizer que há uma regra necessária para a leitura, representada pelos sons, ou pela representação gráfica imprecisa deles.

No fundo no fundo, o que entendemos era que cada posição gráfica tinha uma regra de som, e como toda boa regra, tinha suas exceções, então, bom saber as exceções, porque delas muitas vezes se extraem as regras. Quando os sons fizessem sentido, Tcharam! Lá estaria um lindo significado, como “BALA” ou “BALÃO”. Palavras super úteis no dia-a-dia! Pois é.

Entendemos que era preciso saber expressar nesta forma áudio/visual, se não nunca entenderiam que não gostávamos de BALA, mas de BOMBOM. E que tínhamos medo de BALÃO, mas jamais de AVIÃO!

Aprendemos, antes de mais nada, a humildade de saber que não sabemos aquilo que não lemos, e foi assim que aprendemos a perguntar, porque algo de natural nos dizia que nada é porque simplesmente é, mas porque está.

Se está, está hoje, e aqui. Talvez não ontem lá, ou amanhã acolá. Porém nossa memória é refém daqueles dias mais impressionantes, como foi o de descobrir que sozinhos entendíamos o livro de capa com uma minhoca rosa de chapéu; anotaríamos a música da Sandy&Júnior que tanto amávamos, e deixaríamos patenteado aquilo que era os nossos sentimentos.

A magia da leitura sempre foi saber que, apesar da condenação da incompletude da memória, poderíamos reviver aquilo que registraríamos. Assim foram diários e mais diários que escrevemos. A maioria para nunca mais reler.

Com o passar dos anos, aprendemos que números também são significantes, e podem ser lidos, tal qual a lógica das realidades parelelas, desenhadas pelos loucos, como o exemplo da história da Sofia Amundsen. Aprendemos que existem várias realidades que podem ser letradas, e assim é que aprendemos que aquelas que nunca são lidas, são condenadas ao esquecimento, que em palavras menos poéticas, significa que são condenadas a morrer.

Por isso lemos todos os dias os textos das vacas, dos porcos, dos peixes, e até das medonhas aranhas. Não lemos o texto das galinhas e dos bezerros.

Quando crescemos aprendemos que além dos animais, gentes gostam de ser textos, e por isso aprendemos a ler o texto dos homens, que é sempre muito lindo, complicado, e as vezes chato. Também o texto das mulheres, gays e lésbicas que – pasmem, sexistas – é a mesma coisa!

Depois de ter aprendido tudo isso, nós aprendemos a ler a violência e o infortúnio, que resumida em uma frase “está sem nunca ter razão de estar, mas só é se escolhemos deixa-la ser”.

Agora estamos aprendendo a ler novas instituições velhas, e a escrever sob outro prisma as leituras e releituras que fizemos sobre a vida na ficção do Direito.

Queremos ler tudo e todos, porém a limitação de sermos humanos, é que não podemos fazê-los ao mesmo tempo. Isto nos leva à conclusão de que, no fundo no fundo, a leitura é uma opção no tempo.

Noutras palavras, leitura é exclusão: a gente lê o que quer.

STEMBERG, P.T.C. Como, porque e o que lemos. In: PAN, Miriam Aparecida Graciano de Souza; SILVA; Maysa Ferreira da; SILVA, Paulo Vinicius Baptista; SILVA, Wilker Solidade da (Org). Narrativas periféricas e formação humana no Pré-Pós UFPR. NEAB: UFPR. 2020. p.177-179

select the google translate option at the bottom of the page to read it in another language

Recentemente nos manifestamos neste canal sobre o famigerado Decreto 48.378 do município do Rio de Janeiro, vigente desde o dia primeiro de janeiro deste ano, e que muito tem preocupado as pessoas contribuintes daquela municipalidade. (“O atípico lançamento tributário de IPTU no município do Rio de Janeiro” — 16 de janeiro de 2021 [1])

Naquela oportunidade atentamos para a propositura de uma nova modalidade de lançamento tributário a partir da qual o IPTU deixa de ser constituído pelo lançamento de ofício, realizado pela própria prefeitura, e passa a ser constituído pelo lançamento por declaração, realizado pelo própria contribuinte.

Indicamos a sobrecarga que essa mudança figura ao contribuinte, alertando para a necessidade de um tratamento diferido àqueles que terão dificuldades no cumprimento desse dever instrumental, o que significa a própria dificuldade de acesso a internet, equipamentos eletrônicos e ainda ao próprio preenchimento da Declaração Anual de Dados Cadastrais (DeCAD), que podem, em última análise, conferir penalidades contra esses contribuintes.

Alertamos em linhas finais para a impossibilidade de se admitir constitucionalidade e legalidade a dois aspectos em especial: 1) ao instrumento normativo que vincula a obrigação instrumental; 2) àquilo que denominamos de um eventual enriquecimento ilícito para a Administração Pública.

Dedicaremos este artigo ao primeiro desses tópicos.

É o artigo 113, do CTN, que apresenta dois tipos de obrigação relativamente à tributação:

“A obrigação tributária é principal ou acessória”.

A obrigação principal, de acordo com o parágrafo 1º:

“(…) Surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente”.

Embora a obrigação principal tenha relação com a hipótese de incidência, ou, na linguagem do CTN, com o fato gerador, é preciso lembrar que ela não surge de imediato contra o contribuinte, mas a partir do momento em que o crédito pertencente ao ente tributante é constituído — ou seja, a partir do lançamento tributário. Do mesmo modo, lembramos que embora o dispositivo expressamente considere a penalidade pecuniária como uma obrigação principal, devido à violação ao conceito impresso no artigo 3º do CTN [2], a penalidade pecuniária não é a obrigação principal do imposto, porque imposto não é sanção de ato ilícito.

O dever instrumental é denominado no código como obrigação acessória, e sobre ele dispõem os parágrafos 2º e 3º, ainda do artigo 113, do CTN:

“§2º. A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos. §3º. A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária”.

A expressão “obrigação acessória” é indicada pela doutrina como inadequada. De acordo com Paulo de Barros Carvalho [3], a “obrigação” significa a existência de uma relação jurídica que tem como objeto um dever, que remete à relação jurídica cujo objeto é uma prestação de natureza patrimonial, como se sabe, a obrigação acessória não estabelece um dever pecuniário, de natureza patrimonial, mas, sim, um dever de fazer. Indica-se, ainda, como inadequada a expressão ao identificar como obrigação o dever dessa natureza porque não é passível de conversão, quando do descumprimento, em prestação pecuniária. Por isso, a obrigação acessória também é denominada de “dever instrumental”, ou “dever formal”. Ou ainda — considerando que também se denominam “obrigações” aqueles deveres estabelecidos por normas cogentes, impostas pelo Estado, ainda que determinando um dever moral ou simplesmente não pecuniário, não passível de conversão em prestação pecuniária — “obrigação instrumental”.

O parágrafo 3º sinaliza para uma “transmutação” ou “conversão” da obrigação instrumental à obrigação principal, no caso de sua inobservância pelo contribuinte. No mesmo sentido, não é possível imaginar que a penalidade pecuniária decorrente do não cumprimento da obrigação originária se transmute em obrigação tributária, principal, pelo qual evocamos, novamente, o artigo 3º do próprio CTN, que define o tributo a partir da exclusão da hipótese de que ato ilícito seja o seu fato gerador. Ademais, o dever jurídico tributário não cumprido é o fato gerador da sanção, mais uma vez, não o é do tributo.

Confere-se também, retornando ao parágrafo 2º do artigo 113, do CTN, que outra expressão foi adotada de forma não ajustada pelo legislador. Diz-se que a obrigação instrumental decorre da “legislação tributária”. Mas o que seria esta legislação tributária? Uma lei, complementar, orgânica, decorrente da atividade do legislativo, ou um ato normativo, decorrente da atividade do executivo, da Administração Pública?

Parece-nos que, em que pese o próprio CTN identifique como legislação tributária as leis, tratados, convenções internacionais, decretos e normas complementares que versem em todo ou parte sobre tributos e relações jurídicas a ela pertinentes, a Constituição Federal de 1988, em seu artigo 5º, inciso II, positivador do princípio da legalidade, impede que qualquer vinculação de obrigação acessória (ou outra qualquer) ocorra, senão mediante lei, ao determinar que ninguém será obrigado a fazer ou deixar de fazer senão em virtude de lei. E é nesse sentido que marcantes pensadores da doutrina tributária nacional já se manifestaram: “O fato gerador da obrigação acessória também decorre de lei” [4]; “(…)a obrigação acessória constitui uma obrigação positiva ou negativa (de fazer ou não fazer), que só pode ser imposta mediante previsão legal” [5]; “Por força do princípio da legalidade, (…), também os deveres instrumentais tributários só podem advir de lei (lato sensu) [6], ou seja, não só a que emana do Congresso Nacional, das Assembleias Legislativas, das Câmaras Municipais e da Câmara Legislativa (lei stricto sensu), como também, as leis delegadas e as medidas provisórias (…)” [7].

Portanto, apenas a lei pode vincular o dever instrumental, que é, nesse caso, o dever de apresentar na data estipulada pelo município, a Declaração Anual de Dados Cadastrais (DeCAD) relativamente ao IPTU.

Porém, ainda que o Código Tributário Municipal do Município do Rio de Janeiro estabeleça a possibilidade de que o lançamento por declaração seja uma das formas possíveis de constituição do crédito tributário (artigo 63, §2º, 4), os artigos 68 e 69 da mesma lei dispõem sobre um lançamento que é notificado pela municipalidade aos contribuintes, ou seja, não vincula mediante a lei o dever instrumental de o próprio contribuinte apresentar a declaração.

Ainda que a recente Lei nº 6.810/2020 tenha instituído a forma de atuação por parte da Administração Pública no sentido de disponibilizar informações para esclarecer sobre a legislação tributária do IPTU, por meio de um portal de transparência, a Lei indica que este portal se destina à disponibilização de informações para “garantir ao cidadão as informações necessárias para que possa exercer seu direito à contestação do tributo lançado”. Também nesta legislação não fica instituído o dever da contribuinte de apresentar a DeCAD, mas tão somente, a nova forma de apresentação dos dados sobre os lançamentos de ofício realizados pelo município — forma essa que já está sendo utilizada neste ano.

Em resumo, há, aparentemente, apenas um instrumento normativo que objetiva instituir o dever de declaração anual às pessoas físicas e jurídicas contribuintes do município do Rio de Janeiro: o Decreto 48.378. Esse decreto não é hábil para tal finalidade, configurando-se norma frontalmente violadora do princípio da legalidade, que carece de imperativa atuação do próprio Executivo municipal no sentido de sua revogação, ou do Judiciário, para que se impeça a permanência de vigência dessa norma inconstitucional.

[2] Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de atoilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

select the google translate option at the bottom of the page to read it in another language

“— Janeiro! — (Re)Matrícula, IPVA, IPTU!”.

Não há como não associar essas responsabilidades pecuniárias ao primeiro mês de cada ano. Hoje nos ateremos a uma delas: o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU).

De acordo com o decreto, os contribuintes do IPTU no Rio de Janeiro deverão apresentar até o último dia útil do mês de junho de cada ano (a partir deste ano de 2021) a Declaração Anual de Dados Cadastrais (DeCAD), por meio eletrônico, no formulário próprio que será disponibilizado pelo município.

Os contribuintes deverão prestar as seguintes informações por meio do referido formulário: “I – número da inscrição imobiliária no cadastro municipal; II – endereço do imóvel; III – nome e CPF/CNPJ do contribuinte, bem como o tipo de seu vínculo jurídico com o imóvel; IV – exercício a que se referem as informações prestadas na declaração; V – área edificada; VI – utilização do imóvel, ou seja se é não edificado, edificado com uso residencial ou edificado com uso não residencial (loja, indústria, escola, clínica, hotel, etc); VII – tipologia (característica construtiva) do imóvel”. Outras informações também poderão ser solicitadas no formulário.

O artigo 9º do referido decreto municipal esclarece que “a Administração Tributária poderá adotar, no todo ou em parte, em seu cadastro, informações constantes ou decorrentes da declaração de que trata este Decreto, inclusive para fins de lançamentos tributários”. Sinaliza, assim, que poderá haver outra finalidade à DeCAD que não a de participação do contribuinte no procedimento do lançamento tributário, e sinaliza que essa outra finalidade poderá ser a de levantamento do número de bens imóveis sob a responsabilidade de um mesmo contribuinte, como indica o artigo 4º do decreto. Analisaremos apenas a primeira delas.

Trata-se de uma das etapas que comporão o chamado lançamento por declaração, como ocorre, por exemplo, com os contribuintes de um “imposto-irmão”, o ITR (Imposto sobre a Propriedade Territorial Rural).

O lançamento tributário é o ato administrativo de competência privativa da administração tributária do respectivo ente político, no caso, o município do Rio de Janeiro, que constitui definitivamente o crédito tributário ou, mais apropriadamente, que declara a existência da relação jurídica ocorrida, e da qual decorre a obrigação de pagar o tributo. Ou seja, é o ato declaratório da existência de uma relação jurídico-tributária pré-existente, e a obrigação correspondente, constante do crédito tributário, conferindo-lhe liquidez e lhe tornando exigível [1], como se confere no artigo 142 do Código Tributário Nacional (CTN):

“Artigo 142 — Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível”.

Não obstante o ato administrativo declare a relação jurídica, há que se considerar também o argumento de que “a aplicação do direito equivale à criação do direito”[2], que conclui que ainda que declarando a relação jurídico-tributária existente, o ato administrativo constitui a obrigação, mas isso porque anteriormente ao lançamento não há a exigibilidade do pagamento da obrigação tributária devida, do “direito existente” [3].

Considerando que a norma é geral e abstrata, e não se individualiza ao sujeito que age ou é responsável pela conduta que concretiza a hipótese de incidência da norma no mundo real se não por um ato que torne essa mesma norma concreta, também se poderá afirmar que o lançamento tributário é o ato administrativo que concretiza e individualiza a norma — transportando a conduta prescrita no mundo do dever-ser (geral, abstrato) à conduta realizada no mundo do ser (concreto, individualizado).

Embora o lançamento tributário seja de competência privativa da administração tributária, a competência para participar do procedimento administrativo que resulta no ato administrativo do lançamento tributário, no Direito brasileiro, não é exclusiva. Inclusive a legislação tributária faz expressa previsão de participação do próprio sujeito passivo da obrigação tributária no ato do lançamento tributário.

Assim, o legislador propõe três denominações, ou classes, às modalidades de lançamento tributário, de acordo com o grau de participação das contribuintes no procedimento: o lançamento de ofício, o lançamento por declaração e o lançamento por homologação, também chamado, embora indevidamente, de autolançamento.

O lançamento de ofício ocorre quando não há nenhuma participação do sujeito passivo no procedimento declarante da obrigação tributária, nas hipóteses previstas nos incisos I a IX do artigo 149 do CTN:

“Artigo 149 — O lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes casos: I – quando a lei assim o determine; II – quando a declaração não seja prestada, por quem de direito, no prazo e na forma da legislação tributária; III – quando a pessoa legalmente obrigada, embora tenha prestado declaração nos termos do inciso anterior, deixe de atender, no prazo e na forma da legislação tributária, a pedido de esclarecimento formulado pela autoridade administrativa, recuse-se a prestá-lo ou não o preste satisfatoriamente, a juízo daquela autoridade; IV – quando se comprove falsidade, erro ou omissão quanto a qualquer elemento definido na legislação tributária como sendo de declaração obrigatória; V – quando se comprove omissão ou inexatidão, por parte da pessoa legalmente obrigada, no exercício da atividade a que se refere o artigo seguinte; VI – quando se comprove ação ou omissão do sujeito passivo, ou de terceiro legalmente obrigado, que dê lugar à aplicação de penalidade pecuniária; VII – quando se comprove que o sujeito passivo, ou terceiro em benefício daquele, agiu com dolo, fraude ou simulação; VIII – quando deva ser apreciado fato não conhecido ou não provado por ocasião do lançamento anterior; IX – quando se comprove que, no lançamento anterior, ocorreu fraude ou falta funcional da autoridade que o efetuou, ou omissão, pela mesma autoridade, de ato ou formalidade especial’.

O lançamento por homologação exige que a pessoa do polo passivo da relação jurídica apresente a declaração constando o cálculo relativamente ao tributo em questão e o pagamento sem que haja, no ínterim entre declaração e pagamento, a intervenção ou participação da pessoa do polo ativo da relação jurídica (município). Posteriormente ao pagamento é que ocorrerá, no prazo máximo de cinco anos contados a partir do fato jurídico tributário [4], a homologação pelo município da declaração e do próprio pagamento realizado pelo sujeito passivo. Somente então é que ocorrerá o lançamento — razão pela qual parcela da doutrina julga inadequado denominar esta modalidade de lançamento de “autolançamento”, já que não há ato administrativo declaratório de lançamento antes da homologação realizada pelo ente tributante [5], como regulado pelo artigo 150, do CTN:

“Artigo 150 — O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa.”

Cumpre ainda ressaltar que a homologação pode ser expressa, quando expedido o “termo de encerramento de fiscalização”, ou tácita, pelo decurso do tempo quando expirados os cinco anos previstos na legislação (§4º do artigo 150 do CTN).

Finalmente, o lançamento por declaração conta com a participação da pessoa do polo passivo da relação jurídico-tributária, porém, essa participação é menor se posta em relação ao lançamento por homologação. Isso porque essa pessoa deverá apresentar as informações — aquelas requeridas pela Administração Pública do respectivo ente tributante no sentido de qualificar e/ou mensurar o fato jurídico-tributário — que serão verificadas pela autoridade administrativa, e somente após a expedição do ato administrativo do lançamento é que se tornará exigível o pagamento do tributo. Nesse sentido é o artigo 147, do CTN:

“Artigo 147 — O lançamento é efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação”.

Essa possível adoção pelo município do Rio de Janeiro da modalidade de lançamento por declaração se difere da modalidade usualmente adotada pelos municípios brasileiros, do lançamento de ofício, no qual não há nenhuma participação do sujeito passivo no procedimento administrativo constituinte do dever do pagamento e declaratório da relação jurídico-tributária. Do ponto de vista do município, embora haja responsabilidade da autoridade administrativa competente para a retificação de ofício da declaração que contenha erro apurável, o trabalho é certamente facilitado porque traz a sujeição passiva à responsabilidade da participação no procedimento administrativo. Já do ponto de vista da pessoa que é sujeito passivo, estafada com a quantidade de obrigações instrumentais que somam excessivo peso ao já barroco sistema tributário, mais uma nova obrigação instrumental traz uma ainda maior sobrecarga.

O município do Rio de Janeiro deverá se atentar para a possibilidade de que mesmo tendo um dos metros quadrados mais caros da América Latina, trata, neste caso, de um imposto que alcança potencialmente uma grande pluralidade de grupos sociais. Assim, deverá prever algum tratamento diferido para os casos de dificuldade de acesso à internet e equipamento eletrônico, e ainda aos casos de dificuldade de preenchimento da DeCAD online, para que não se aplique indevidamente quaisquer penalidades contra estas pessoas.

Em linhas finais, é preciso expressar nossa inadmissão de constitucionalidade e legalidade a um decreto que institui uma obrigação instrumental, tal qual nossa inadmissão a suposta legalidade da norma que obscuramente pretende legalizar eventual enriquecimento ilícito, e sobre esses temas nos manifestaremos oportunamente. Por ora, podemos afirmar que aparentemente, na cidade do Rio de Janeiro, não apenas ao dizer “janeiro”, mas doravante também ao se dizer “junho”, se responderá, atipicamente: “IPTU!”.

[1] VIEIRA, José Roberto. Parecer: Decadência nas Contribuições para a Seguridade Social. Curitiba, inédito, 1997. p.1-10.

[2] DA COSTA, Valterlei A. Teoria Trilógica do Tributo. 2019. Dissertação de Mestrado. Universidade Federal do Paraná, Setor de Ciências Jurídicas, Curso de Graduação em Direito, Curitiba.

[3] BECKER, Alfredo Augusto. Teoria Geral do direito tributário. 3ªed. São Paulo: Noeses, 2018. p.383