Com um novo contexto e por uma sociedade e um sistema tributário mais inclusivo, o clichê ainda nos serve

“(…)

Dentro de alguns meses, poderemos garantir maior representação no Executivo e no Legislativo federal, distrital e estadual, que têm um importante peso na construção das leis tributárias, em razão da competência tributária que lhes foi constitucionalmente atribuída. E para além de representar, é preciso ter em mente que no exercício de elaboração legislativa são necessários votos, que se forem no sentido das demandas das mulheres, garantirão a sua representatividade.

Frase da Revolução Americana continua sendo mote de movimentos sociais por uma tributação menos enviesada

“(…) Mas foi com a Revolução Americana que a frase ‘No taxation without representation’ se propagou, e assim também a ideia de que somente na condição de serem representados, quando da decisão de nova imposição tributária, é que cidadãos compactuariam com o financiamento do Estado. O tempo passou e a frase continua sendo um importante mote de movimentos sociais. E destaque-se que não basta a simples representação, como a tradução literal pode sugerir – “sem tributação, sem representação”. Porque muitas vezes também falta maior representatividade. Não basta alguém que fale e decida em nossos nomes, é preciso que tanto suas falas como suas decisões reflitam nossos interesses, demandas e necessidades. E diante do sistema tributário, nota-se de pronto o quanto precisamos dessa maior representatividade para as mulheres. (…)”.

STEMBERG, Paula Tatyane Cardozo. A tributação regressiva contra a dignidade das mulheres no Brasil. In: SILVA, Bruna Isabelle Simioni; GANHO, Gabriela; CARLOS, Isadora Beatriz Teixeira; PIRES, Joyce Finato; BERBERI, Marco Antonio Lima; FISCHER, Octavio Campos (Coords.). Congresso Direitos Fundamentais e Gênero 2021. Curitiba: Ed. dos Autores, 2022, p. 304-314.

Resumo submetido ao Simpósio “O estado democrático do direito em crise”. Apresentado em 15 de outubro de 2021.

Resumo: O objetivo deste trabalho é denunciar a ausência de políticas públicas para cumprimento da possibilidade constitucional de incentivo ao cumprimento da função social da propriedade urbana, que é um dos valores que expressam o Estado Social e Democrático de Direito, e estão previstos nos incisos XXII e XXIII, do artigo 5º, e incisos II e III, do artigo 170, da Constituição Federal de 1988. Os exemplos utilizados são dos instrumentos facultados aos municípios, previsto no artigo 172, §4º, e incisos da Constituição Federal, e regulamentados pelo Estatuto da Cidade (Lei nº 10.257/2001), do Parcelamento, Edificação e Utilização Compulsórios (I); IPTU progressivo no tempo (II), que para além de realizarem a função social da cidade, visam incentivar o cumprimento da função social da propriedade sob pena de Desapropriação (III). A denúncia é feita a partir dos dados que contrastam a realidade que evidencia a necessidade de habitações contra o número excedente de imóveis urbanos que não cumprem sua função social: enquanto o deficit habitacional estimado para o Brasil em 2015 era de 5,572 milhões em área urbana, havia 6,350 milhões de imóveis vagos também localizados em área urbana. O levantamento realizado em 2019, publicados neste ano de 2021, constataram o número de habitações necessárias, de 5,876 milhões de domicílios (sendo 5,044 milhões em áreas urbanas), porém, indicando obstáculos para a realização da pesquisa, como o atraso na realização do Censo 2020, e a impossibilidade de identificação de domicílios vagos e/ou desocupados, em decorrência da substituição do Pnad pelo PnadC. Ainda que diante do déficit habitacional, e tendo a possibilidade constitucional de ação, o levantamento realizado pelo IPEA no ano de 2015 já havia constatado que dos 110 municípios brasileiros com mais de 100mil habitantes, apenas 25% tinham legislação e regulamentação para aplicação dos instrumentos de incentivo ao cumprimento da função social da propriedade, e apenas oito deles já tinham iniciado a sua aplicação. Desde então, outros municípios promoveram sua regulamentação e implementação, como os municípios de São Paulo e Bauru, por exemplo, e a ausência de novos levantamentos mais recentes sobre a aplicação destes instrumentos é um dado revelador sobre a ausência de possibilidade/vontade de transparecer, e, por isso, também de combater essa realidade. De qualquer forma, até o final do ano de 2020, em razão do impedimento promovido pelo Senado Federal (Resolução nº 29 de 25/12/2009), nenhum município poderia realizar a última etapa da política urbana, a de Desapropriação, em razão da proibição de emissão dos títulos da dívida pública, que serviriam, exclusivamente neste tipo de desapropriação, para o ressarcimento dos proprietários dos imóveis que não tivessem cumprido em definitivo a sua função social. Assim, conclui-se que a ausência de mecanismos para implementação da política pública sugerida pela Constituição Federal de 1988 enfraqueceu o valor da função social da propriedade, característico do Estado Social e Democrático de Direito, promovendo, ainda que indiretamente, a sobreposição do valor expresso pelo Estado Liberal: o de uma propriedade que atende exclusivamente aos interesses e função individual.

Palavras-chave: Estado Liberal, Social e Democrático de Direito; Função Social da Propriedade Urbana; PEUC; IPTU progressivo no tempo; Desapropriação.

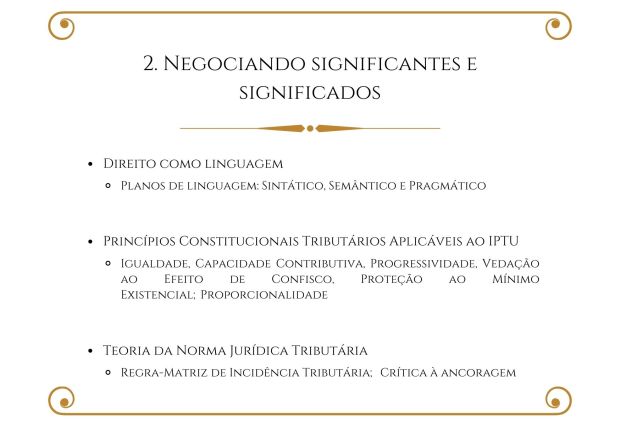

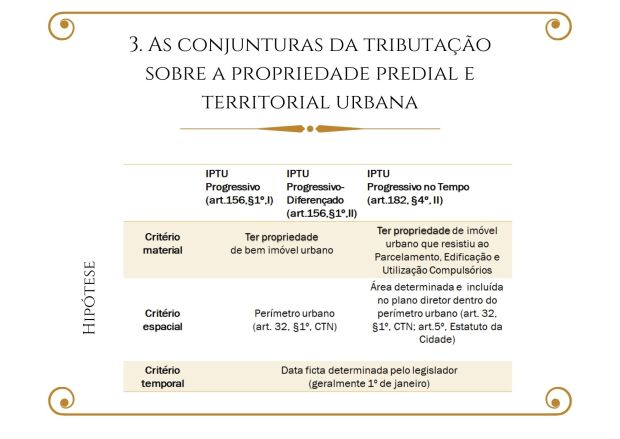

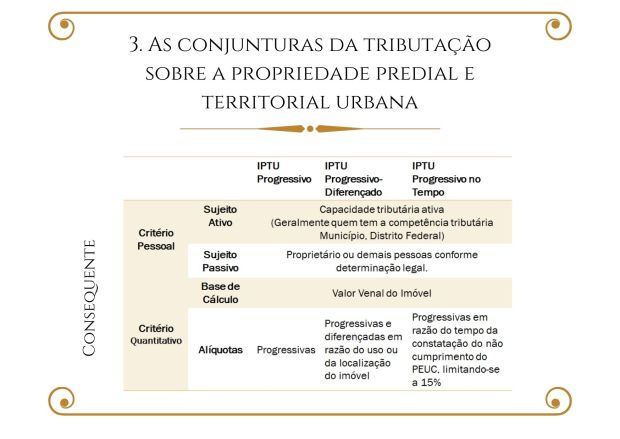

RESUMO: Esta dissertação objetiva analisar o IPTU progressivo no tempo a partir de uma perspectiva discursiva. Para tanto, pressupõe: o Direito como linguagem, cuja interpretação perpassa pelos planos sintático, semântico e pragmático de análise da linguagem; os Princípios Constitucionais da Igualdade, da Capacidade Contributiva, da Progressividade, da Vedação ao Efeito de Confisco e da Proteção ao Mínimo Existencial, como aplicáveis ao IPTU; e a Teoria da Norma Tributária. Em seguida, localiza as três conjecturas desse imposto na Constituição Federal: a do art. 156, §1º, I; a do art. 156, §1º, II; a do art. 182, §4º, II. Compreende, e propõe, a partir da Regra-Matriz de Incidência Tributária, as seguintes conjunturas do IPTU: IPTU progressivo; IPTU progressivo-diferençado; e IPTU progressivo no tempo; sendo os dois últimos de caráter predominantemente extrafiscal, e o primeiro, de caráter predominantemente fiscal. Identifica o discurso do IPTU progressivo no tempo, que busca incentivar o cumprimento da função social da propriedade, bem como a vinculação ao Estado Democrático de Direito como a opção constitucional de significação da propriedade. Denuncia, contudo, que, pela ausência de aplicação do IPTU progressivo no tempo, esse imposto se transforma em um símbolo ideologicamente marcado, significando o sucesso da concepção da propriedade do Estado Liberal, em detrimento da opção constitucional pelo Estado Democrático de Direito.

ABSTRACT: This dissertation that aims to analyze the progressive Urban Property Tax (IPTU) over time from a discursive perspective. Therefore, it presupposes: Law as a language, whose interpretation passes by the syntactic, semantic and pragmatic levels of language analysis; the Constitutional Principles of Equality, Ability to Pay, Progressivity, Confiscatory Effect Prohibition, and Protection of the Existential Minimum, as applicable to the IPTU; and the Tax Norm Theory. Then, it locates the three conjectures of this tax in the Federal Constitution: that of the art. 156, §1, I; that of art. 156, §1, II; that of art. 182, §4, II. It comprises, and proposes, based on the Tax Incidence Matrix Rule, the following IPTU conjunctures: the progressive IPTU; the progressive-differentiated property tax; and the progressive IPTU over time; the last two being predominantly non-fiscal, and the first one, predominantly fiscal. It identifies the progressive IPTU over time discourse, which seeks to encourage the fulfillment of the social function of property, as well as the link with the Democratic State of Law as the constitutional option for the meaning of property. It denounces, however, that, by the lack of application of the progressive IPTU over time, this tax becomes an ideological symbol, signifying the success of the conception of property of the Liberal State to the detriment of that constitutional option by Democratic State of Law.